2018年中國平板玻璃行業經濟運行分析及2019年趨勢預測

2018年,我國平板玻璃行業發生供給側結構性改革,行業經濟運行平穩,經濟效益提升,產業結構進一步優化。

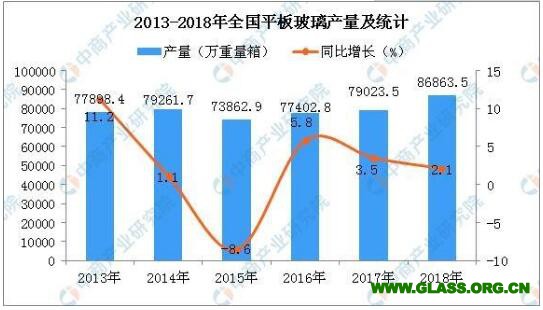

產量繼續保持增長

2018年全年平板玻璃產量8.7億重量箱,同比增長2.1%。平板玻璃行業實現平穩發展的一個重要原因,是實現了消費及新興市場的加速轉型,普通建筑用玻璃產量占比從2014年的47.4%下降至2018年的35.6%,而低輻射玻璃原片、電子玻璃原片、太陽能玻璃原片產量卻不同程度有了較大幅度增長。

從地區來看,2018年度全國平板玻璃產量前十的省份分別是河北、廣東、湖北、山東、四川、福建、遼寧、浙江、江蘇和天津。其中產量超1億重量箱的 地區只有河北省。

出廠價格穩中有升

2018年玻璃價格呈現先揚后抑態勢。在2017年嚴控新增產能的作用下,玻璃價格在2018年一季度走出罕見的暖冬行情,進入二季度短暫回落后,整體展開一波震蕩上行局面,進入9月后價格重心開始不斷下移,年底回落至年內低位。總體來看,平板玻璃價格穩中有升,平均出廠價格同比上漲3.8%,12月當月出廠價75元/重量箱。

經濟效益明顯改善

2018年平板玻璃行業實現主營業務收入760億元,同比增長7.2%;利潤總額116億元,同比增長29.1%,創近年來最大增幅。平板玻璃近年來實現較好效益,一方面得益于業內骨干企業不斷提升創新能力,拓展市場應用領域以及擴大規模,另一方面得益于行業管理部門強化監管,嚴把新增產能關口,保持市場供需基本平衡。

產能過剩矛盾有效緩解

2015-2018年平板玻璃行業產能增量逐年減少,特別是2018年印發《關于嚴肅產能置換嚴禁水泥平板玻璃行業新增產能的通知》(工信廳聯原〔2018〕57號)以后,產能增長放緩態勢更為明顯。根據各省生產線清單公示和玻璃協會統計,截至2017年底全國共有平板玻璃生產線334條,年產能12.3億重量箱,2018年產能利用率71%,產能嚴重過剩矛盾得到有效緩解。

2019年,平板玻璃行業面臨的宏觀環境總體穩定。在房地產新建項目以及現存建筑節能改造的拉動下,建筑玻璃領域有望保持穩定,光伏光熱玻璃、交通工具玻璃、農業設施玻璃等將保持增長,但是產能過剩等結構性矛盾依舊存在,行業下行壓力仍然較大。全行業需要繼續推進供給側結構性改革,嚴格落實產能等量或減量置換,嚴禁新增產能,更多運用市場化、法治化手段推動落后產能依法依規退出,同時不斷推動行業技術進步,加強非標玻璃質量和劣質石油焦燃料監管,實施智能制造和綠色制造,加快培育新的應用領域和市場增長點,持續提升發展的質量和效益,推動行業邁向高質量發展。

國檢集團頒發首張檢測...

國檢集團頒發首張檢測... 國檢集團近期喜訊來了

國檢集團近期喜訊來了 國檢集團通過IFM國際能...

國檢集團通過IFM國際能...